Nós migramos toda a contabilidade de forma rápida e fácil.

Converse conosco!

Profissionais que prestam serviços em Salvador precisam estar atentos à forma como emitem documentos fiscais. A legislação municipal distingue dois perfis: o autônomo inscrito no Cadastro Geral de Atividades (CGA) e o prestador de serviços não habitual, que utiliza a nota fiscal avulsa. Entender essa diferença é essencial para evitar irregularidades e manter o negócio em conformidade com as normas da Secretaria Municipal da Fazenda (SEFAZ).

Para se registrar no CGA, basta ser pessoa física domiciliada em Salvador. O cadastro permite a prestação habitual de serviços de nível técnico ou profissional, inclusive atividades de profissionais liberais com inscrição em conselho de classe. Após inscrito, o profissional deve emitir a Nota Fiscal de Serviços Eletrônica (NFS‑e) para cada prestação.

A inscrição oferece vantagens: o ISS deixa de ser calculado sobre cada serviço e passa a ser recolhido em valor fixo anual. Autônomos estabelecidos – aqueles que exercem a atividade em endereço comercial – devem obter viabilidade locacional junto à Secretaria de Desenvolvimento Urbano e tirar alvará de funcionamento. Eles também pagam a Taxa de Licença de Localização (TLL) e a Taxa de Fiscalização e Funcionamento (TFF). Já os autônomos não estabelecidos (que trabalham em casa) estão dispensados de viabilidade e alvará, e contribuem apenas com o ISS anual.

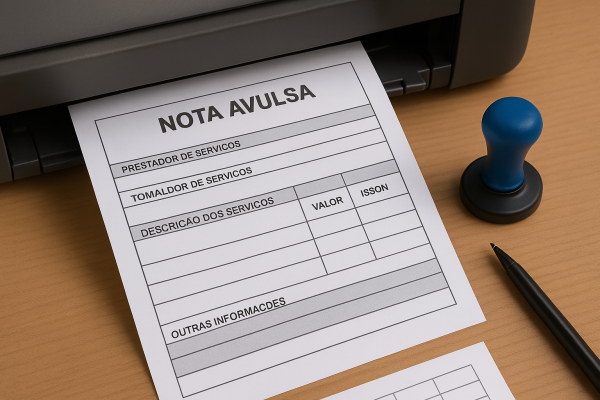

Quem ainda não possui inscrição no CGA ou presta serviço de maneira pontual pode utilizar a Nota Fiscal de Prestação de Serviços Avulsa (série C). O documento é fornecido pela Administração Tributária mediante solicitação e deve conter a identificação completa do prestador e do tomador, a descrição do serviço e o valor cobrado. O ISS é recolhido antes da emissão e não existe a possibilidade de cancelamento.

Por ser uma solução excepcional, a nota avulsa está sujeita a restrições. Se a empresa ou profissional estiver com a inscrição suspensa ou ainda não inscrito, a nota avulsa pode substituir a NFS‑e por no máximo seis meses, contados a partir da primeira emissão nesse período. Essa limitação deixa claro que a nota avulsa não deve ser usada de forma contínua, servindo apenas para situações de regularização ou serviços realmente esporádicos.

A emissão habitual ocorre quando o profissional presta serviços de forma contínua ou recorrente. Nesses casos, a legislação considera que a atividade deixou de ser eventual; portanto, o prestador deve inscrever-se no CGA e adotar a NFS‑e. O uso repetido da nota avulsa por mais de seis meses ou em diversas operações sucessivas evidencia a habitualidade. Além disso, profissionais não inscritos que emitem nota avulsa pagam ISS sobre cada serviço prestado, o que acaba sendo mais oneroso do que o ISS fixo anual garantido aos inscritos.

Além de reduzir a carga tributária, a inscrição no CGA confere credibilidade ao profissional, facilita a comprovação de renda e permite a emissão de NFS‑e, documento exigido por muitos contratantes. Autônomos estabelecidos têm obrigações adicionais, mas também ganham segurança jurídica para operar em local comercial. Já os que atuam ocasionalmente podem usar a nota avulsa enquanto buscam regularizar sua situação, lembrando que o uso é temporário e não deve ser confundido com um modelo permanente de emissão.

A diferença entre a nota avulsa e a NFS‑e está diretamente ligada ao grau de habitualidade do serviço. Quem presta serviço de forma contínua em Salvador deve inscrever-se no CGA, atender aos requisitos de viabilidade quando aplicável e emitir NFS‑e. Já os prestadores eventuais podem recorrer à nota avulsa por tempo limitado, enquanto se regularizam. A orientação de um contador é fundamental para garantir que a atividade seja enquadrada corretamente e evitar problemas com o fisco.

Todos os direitos reservados ao(s) autor(es) do artigo.

Bem-vindo à Integracontab!

Preencha seu nome e WhatsApp para conversarmos.

Integracontab